Қаржылық жоспарлау әр адамның өмірінде маңызды рөл атқарады. Бұл бізге қаржылық мақсаттарды анықтауға, кірістер мен шығыстарды жоспарлауға және қаржылық мақсаттарға жетудің белгілі бір стратегиясын жасауға көмектеседі. Егер сіз тапқан және жұмсалған қаражат арасындағы тепе-теңдікті сақтасаңыз, азғантай кіріспен де өміріңізді байыта аласыз.

Бүгін Fingramota.kz-пен бірге дәл қазіргі сәтте барлық қажет нәрсенің болуы, қажетті заттарды сатып алуға қаражат жинау және болашақта қаржының жетіспеушілігінен қорықпау үшін жеке бюджетті қаржылық жоспарлаудың 5 кезеңін талдап көрейік.

Қаржылық жоспарлау – кірістер мен шығыстарды басқару, олардың арасындағы тепе-теңдікті сақтау. Қаржылық жоспарлау процесінің нәтижесі – жеке қаржылық жоспар. Айта кету керек, жеке қаржылық жоспарлау – бұл қаржылық жоспарғақайта-қайта талдау жасау және қайта есептеу процесі, өйткені сыртқы және ішкі факторлар мезгіл-мезгіл өзгеруі мүмкін.

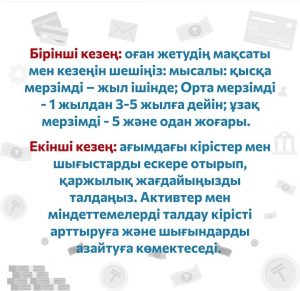

Бірінші кезең: қаржылық мақсаттарды белгілеу

Қаржылық мақсат – бұл ақшаны қажет ететін мақсат. Мақсаттар әртүрлі болуы мүмкін: белгілі бір заттарды сатып алудан бастап ерте зейнетке шығуға дейін. Егер сіз мақсатсыз өмір сүрсеңіз және ештеңе жоспарламасаңыз, жеке қаржыны басқарудың орнына сіз жай ғана өмір ағынымен жүре бересіз.

Қол жеткізу кезеңдері

Қол жеткізілуіне қарай қаржылық мақсаттар:

- қысқа мерзімді – бір жылда;

- орта мерзімді – 1 жылдан 3-5 жылға дейін;

- ұзақ мерзімді – 5 жылдан 10-15 жылға дейін және одан жоғары болып бөлінеді.

Қысқа мерзімді: әдетте мақсатты жыл басында қоюқажет. Сіз өзіңіз үшін бір жыл ішінде не істеу керектігін жазасыз. Бүкіл отбасы үшін теңізге жолдама сатып алудан бастап, жаңа тұрмыстық техниканы сатып алуға дейін.

Нәтижесінде сізде жоспарланған шығындардың белгілі бір тізімі болуы керек, сондай-ақ олардың сомасы мен іске асыру мерзімдері міндетті түрде көрсетілуі керек.

Орта мерзімді: алдағы 3-5 жылға арналған қаржылық жоспарлар құру қазірдің өзінде маңызды кезең болып табылады. Бұған жаңа көлік сатып алу, тұрғын үйді кеңейту, инвестиция, қаржылық қауіпсіздік жастықшасы немесе баланы оқытуға ақша жинау сияқты белгілі бір мақсаттар үшін капитал жинақтау кіреді.

Ұзақмерзімді: бұл айтарлықтай ауқымды мақсаттар, оларға қол жеткізу үшін бір жыл емес, бірнеше жыл қажет болуы мүмкін. Бұл жерде ойға бірден зейнетақы жинақтары келеді. Зейнетақының қомақты сомасына ақша жинап алуға болады, алайда ол бір күндік шаруа емес.

Инфляцияны және жиналған капитал осы уақыт ішінде әкелетін кірісті ескере отырып, қалаған соманы айқындап аламыз. Одан кейін құрметті демалысқа шығу кезінде жоспарланған сома болу үшін қанша мөлшерде ақша салып отыру қажет екендігін есептейміз.

Екінші кезең: ағымдағы жағдайды талдау

Бастапқы ақпарат негізінде жеке қаржылық жоспар жасау. Бұл кезең адамның ағымдағы қаржылық жай-күйін анықтаудың бір түрі болып табылады. Оның барысында ағымдағы кірістер мен шығыстар, олардың өзгеру қарқыны, сондай -ақ қаржылық мақсаттар жөнінде ақпарат жиналады. Содан кейін жылдар бойынша шығыстардың, кірістердің, олардың арасындағы айырманың, сондай-ақ қаржылық мақсаттарға және оларға қол жеткізуге жұмсалатын шығыстардың өзгеруінің болжамы жасалады.

Бұл кезеңнің нәтижесі — бастапқы ақпарат негізінде қаржылық жоспар болып табылады, яғни сіз ағымдағы өмір сүру дағдыңызды, яғни кірістер мен шығыстарыңыздың деңгейін сақтап, таңдалған қаржылық стратегияны және т.б. ұстануды жалғастыратын болсаңыз, көрсетілген көлемде және мерзімде қалаған қаржылық мақсаттарға қол жеткізе аласыз ба.

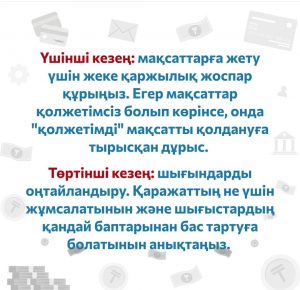

Үшінші кезең: қолда бар деректердің негізінде жеке қаржылық жоспар жасау

Қаржылық мақсаттарға қол жеткізуге болатынына немесе болмайтынына қарамастан, ағымдағы қаржылық жай-күйді көп жағдайда жақсартуға болады.

Активтер мен міндеттемелерді талдау, активтердің кірістілігін арттыру және міндеттемелердің құнын төмендету жолдарын анықтау. Бұдан кейін жеке қаржылық жоспарды қайта есептеу қажет болады. Егер бұл операциялар қаржылық жағдайды өзгерте алмаса, және мақсаттарға қол жеткізу әлі де қиын болса, онда келесі іс-әрекетке көшу қажет. Шығыстарды азайту және кірістерді арттыру тәсілдерін айқындау және осыдан кейін қаржылық жоспарды тағы қайта есептеу қажет. Мәселен, қосымша табыс көздерін іздеу, асығыс жұмсалатын шығындарды азайту.

Төртінші кезең: шығыстарды жоспарлау

Ақшаның қайта кетіп жатқанын, неден бас тартуға болатынын түсіну, бұл ретте дұрысы шығындарды бірнеше топқа бөлу:

- Тұрақты: ақшаай сайын азық-түлікке, коммуналдық қызметтер төлеуге, тұрғын үй жалдауға немесе ипотека төлеуге жұмсалады. Сондай-ақ, байланыс және интернет, дәрі-дәрмек, көлік те бар. Жеке бюджеттің бұл бөлігіне үнемдеу қиын, себебі олар негізгі қажеттілікті өтейді. Алайда, қаражаттың жұмсалуын бақылау үшін бұл санат өте маңызды және де оны жоспарлау қиын емес.

Мерзімді: бұл ай сайын болмайды,сондықтан жеке бюджетті біркелкі толтырып отырған жағдайда қаражат жинауға мүмкіндік береді. Адамдар мезгіл-мезгіл киім, аяқ киім, тұрмыстық техника сатып алады. Бұл шығындар санатына мейрамханаларға, кафелерге, клубтарға, ойын-сауық сапарларына, демалысқа бару кіреді. Бұл жерде үнемдеуге мүмкіндік бар. Және ләззат алудан бас тарту міндетті емес. Сіз, мысалы, кешбэк алу үшін дебеттік банк картасымен төлей аласыз.

- Күтпеген: бұған жоспарлау мүмкін емес шығындар кіреді. Мысалы, жұмыс істеуге үшін қажетті көліктің сынуы немесе құбырдың жарылуына байланысты пәтерде шұғыл жөндеу. Мұндай жағдайларға қаржылай қор болуы керек. Әйтпесе, форс-мажор пайда болған кезде тұрақты және мерзімді шығындарды азайтуға немесе қарызға қаражат алуға тура келеді, бұл құптарлық жайт емес.

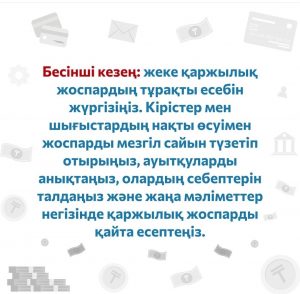

Бесінші кезең: жеке қаржы жоспарының орындалуын мониторингтеу

Жоғарыда сипатталған іс-әрекеттердің нәтижесінде қаржылық мақсаттар қолжетімді болған кезде, бұл таңдалған қаржылық мақсаттарға жету үшін кірістердің, шығыстардың, инвестициялық, кредиттік, сақтандыру және басқа қаржы құралдарының оңтайлы үйлесімі таңдалғанын білдіреді.

Бұл үйлесім тек есептеу кезінде және кірістердің, шығыстардың, инвестициялардың кірістілігінің және басқа көрсеткіштердің өсу қарқыны туралы жасалған болжамдарды ескере отырып дұрыс екенін атап өткен жөн. Адамның келесі әрекеті қалыптасқан жоспардың орындалуын бақылау болуы керек. Ол үшін жоспарды нақты деректермен мезгіл-мезгіл салыстырып отыру керек, мысалы, шығыстардың, кірістердің және т.б. нақты өсуі, ауытқуларды анықтау, олардың себептерін талдау және жаңа деректерді негізге ала отырып, қаржылық жоспарды қайта есептеу қажет. Осы кезеңнің нәтижесі қайта есептелген қаржылық жоспар және мақсаттарды қайтадан қолжетімді ету үшін жүзеге асырылуы керек нақты түзетулер болады.

Жоғарыда жазылғанды қорытындылай келе, біз сіздің мақсатыңызға жетіп жатқаныңызды немесе жетпейтіндігіңізді білу үшін бюджетті мезгіл-мезгіл қайта қарап, оны қайта талдауға кеңес береміз. Өзіңіз қалаған нәрсені алу үшін тұрақты қол жеткізуге болатын шағын қаржылық мақсаттар қойған дұрыс. Мысалы, осы айда сіздің мақсатыңыз сіз тапқаннан аз ақша жұмсау болуы мүмкін, келесіде – шағын қарыздарды төлеу, одан кейін – кредиттерді мерзімінен бұрын өтеу үшін үлкен қарыздарды төлеуді бастау. Ең бастысы, кішкентай жеңістеріңізге қуаныңыз.

Қаржыны қысқа және ұзақ мерзімді перспективаға жоспарлаңыз. Қысқа мерзімде қол жеткізуге болатын мақсаттар бар, бірақ басқалары, мысалы, зейнетақы жоспарлары ұзақ мерзімді мақсаттар болып табылады. Мұны есте сақтаңыз. Бюджетті тым шектеулі етпеңіз, себебі қатаң режимді сақтау ұзақ мерзімді перспективада тым қиын болуы мүмкін. Шынайы және шыдамды болған дұрыс.

{kind=link}